Blijf creatief en vernieuwend

(Uit katern Zakelijk en Inkomen, VVP 3-2022) Creativiteit en innovatief vermogen. Dat is meer dan ooit gevraagd op de zakelijke verzekeringsmarkt.

De zakelijke verzekeringsmarkt was er altijd al eentje van pittige verzekeringsuitdagingen. De laatste tijd zijn daar nog aardig wat nieuwe uitdagingen bijgekomen. Of eigenlijk beter: is duidelijk geworden dat de verzekeringsmarkt bij bepaalde uitdagingen geen of slechts ten dele een oplossing kan bieden. Toch behoeven ook deze vraagstukken een antwoord, waarbij ook van het verzekeringsbedrijf een bijdrage mag worden verwacht.

Vorig jaar stond een deel van Limburg onder water. Voor particulieren gold dat verzekeraars de dekking voor schade als gevolg van falen van secundaire waterkeringen vlak daarvoor hadden uitgebreid, waardoor deze polishouders niet met lege handen zaten. Inmiddels is er onderzoek gedaan of niet ook de voorwaarden van zakelijke polissen op dezelfde manier kunnen worden uitgebreid. Ondanks optimistische geluiden was de kogel op het moment van schrijven van dit artikel echter nog niet door de kerk.

Bedrijfscontinuïteit

Maar eigenlijk is er nog een veel belangrijker vraagstuk. Hoe kunnen verzekeraars in situaties als in Limburg de continuïteit van bedrijven beter borgen? Dezelfde vraag leeft als het gaat om het pandemierisico, waarmee de wereld de laatste tijd zo nadrukkelijk is geconfronteerd. Inmiddel wordt er weer volop gevlogen (een recent onderzoek door ING liet ook zien dat het aantal reisverzekeringen van particulieren weer ligt op het niveau van voor corona). Maar hoe was dat ook alweer begin 2020? De luchtvaart zag haar omzet vrijwel ineens crashen naar bijna nul. Iedereen begrijpt dat verzekeraars zo’n omzetdaling niet alleen kunnen opvangen. Maar wat kunnen ze wél doen om te zorgen dat bedrijven op zo’n moment kunnen overleven? Zakelijke risico’s verzekeren, het is een kunst (kijk ook naar hoe moeilijk het is gebleken cyberrisico’s goed in te schatten). Maar hogeschoolwerk wordt het pas als verzekeraars ook de écht moeilijke kwesties bij de hoorns durven te vatten. Waarbij, nogmaals, ze het natuurlijk niet alleen hoeven te doen. Kijkend naar aard en omvang van overstromings- en pandemierisico, zal de overheid moeten bijspringen. Maar waar zit de werkelijke expertise? Toch bij de verzekeraars.

Verzekeraars hebben een beetje de schijn tegen, omdat ze nou juist lastiger risico’s hun boeken uit hebben gewerkt. Niet voor niets klagen adviseurs en moeilijke risico’s al jaren steen en been over onverzekerbaarheid. Inmiddels lijkt de situatie in zoverre verbeterd dat verzekeraars risico’s minder over één kam scheren. En goed risicomanagement helpt natuurlijk ook enorm.

Interessant om te volgen is of de onlangs door de VNAB gelanceerde principes Contract Zekerheid verschil maken. Het gezamenlijke prolongatieproces optimaliseren en daarmee de klanttevredenheid verhogen, zijn de doelstellingen van het programma Contract Zekerheid waarmee de VNAB eind vorig jaar van start is gegaan. Inmiddels is de eerste fase van het programma afgerond. Met als resultaten de Contract Zekerheid principes. De principes richten zich op de vier hoofdthema’s binnen het prolongatieproces: portefeuillemanagement, onderhandeling, vastlegging en financiële afwikkeling. Met behulp van de principes wordt gefaseerd gewerkt aan een samen vastgestelde ambitie. Om al op korte termijn het prolongatieproces te verbeteren, zijn ook concrete hulpmiddelen ontwikkeld.

We gaan het zien.

Reactie toevoegen

Commissiedebat OCTAS nu op 24 april

Het Commissiedebat in de Tweede Kamer over het eindrapport OCTAS is opnieuw verzet, nu naar 24 april. Eerder was het debat verplaatst naar 14 mei. Het OCTAS-rapport...

UWV in jaarverslag: 60-plusmaatregel werkt

UWV zag in 2023 voor het eerst sinds lange tijd een voorzichtige afname van het totaal aantal mensen dat wacht op een WIA‑claimbeoordeling, aldus het jaarverslag....

Lage-inkomensvoordeel voor werkgevers vervalt per 1 januari 2025

Vanaf volgend jaar vervalt de tegemoetkoming die werkgevers kunnen krijgen voor werknemers met een laag inkomen. De Eerste Kamer heeft ingestemd met het wetsvoorstel...

Eerste Kamer tegen extra verhoging wettelijk minimumloon

De Eerste Kamer heeft zoals verwacht tegen de extra verhoging van het wettelijk minimumloon gestemd. Hierdoor gaat de extra verhoging met 1,2 procent per 1 juli...

OCTAS-rapport is pas het begin

(Angelo Wiegmans, BedrijfPlus, in Ken je vak! VVP 2-2024) De varianten in het 29 februari verschenen OCTAS-rapport roepen soms vragen op. Sommige varianten kunnen...

(Annemieke Postema, AOVdokter, in Ken je vak! VVP 2-2024) Minimaal de helft van de ondernemers besteedt weinig aandacht aan de zwangerschapsuitkering. Hopelijk...

ZZUPER claimt disruptieve verzekeringsoplossing arbeidsongeschiktheid

Sander Franken, bekend van Hera Life, heeft een nieuw initiatief gelanceerd: ZZUPER, dat zzp’ers in geval van arbeidsongeschiktheid een eenmalige uitkering...

Plannen voor eenvoudiger verlof opnemen voor goede balans werk en privé

Het kabinet stelt voor de verschillende verlofregelingen terug te brengen tot drie soorten verlof voor: 1) de zorg voor kinderen, 2) de zorg voor naasten en 3) persoonlijke...

BBB: "Aannames dat wij AOW willen ontkoppelen van minimumloon kloppen niet"

Aannames dat BBB de AOW wil ontkoppelen van het minimumloon kloppen niet, schrijft de politieke partij op haar website. BBB bevestigt wel dat ook haar fractie in...

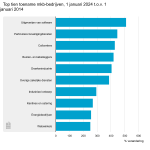

Ruim 1,5 miljoen mkb-bedrijven in Nederland

Aan het begin van 2024 telde Nederland ruim 1,56 miljoen mkb-bedrijven. Dat is bijna 69 procent meer dan tien jaar geleden, toen er bijna 927.000 mkb-bedrijven waren....